当前位置:首页 > 安卓/IOS官方下载

7月末我国货币乘数为8.32倍,今年2月以来连续6个月维持在8倍以上

每经记者 张寿林 每经编辑 马子卿

根据央行公布的月末金融数据,《每日经济新闻》记者测算出7月末货币乘数为8.3232倍,国货个月相比6月末有所上升,币乘倍今倍上达到历史次高水平。年月据悉,连续今年2月以来,维持货币乘数持续维持在8倍以上。月末

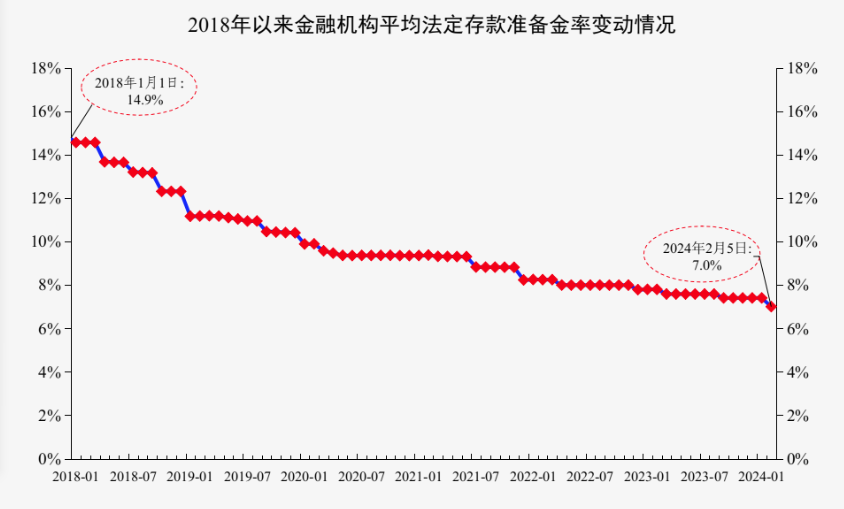

记者注意到,这与存款准备金率历史整体走势大致相反。币乘倍今倍上2011年11月以来,年月存款准备金率逐年下行。连续

今年5月货币乘数达到历史最高水平

根据央行定义,维持货币乘数为中央银行提供的月末基础货币与货币供应量扩张关系的数量表现。即中央银行扩大或缩小一定数量的国货个月基础货币之后,能使货币供应总量扩大或缩小的币乘倍今倍上比值。亦称基础货币的扩张倍数,基本计算公式是:Ms=Bm。

图片来源:央行网站

图片来源:央行网站货币乘数对货币供应量的影响主要表现在两个方面:第一,在基础货币供应增加时,货币乘数以一定倍数放大基础货币的扩张效果;第二,在基础货币供应不变时,货币乘⊙数越大,货币供应量越大。

从货币供应来看,自上世纪90年代以来,广义货币快速增长,从1996年10月73152.20亿元,直到2024年7月达到3033060.78亿元,不到28年间增长超40倍。

从影响货币乘数的因素看,主要因〒素有法定存款准备金率,但是实际经济运行过程中,货币乘数还会受到其他一些因素的影响。如现金漏出、超额准备、活期存款变性等。

现金漏出也叫流动偏好,是指由于公众对现金的偏爱导致的手持现金增加,现金漏出相当于准备金增加或准备率提高;超额准备是指银行超过法定准备金的部分,超额准备金将使货币乘数变小;活期存款变性则指活期存款中有一部分会转化成非个人性质的定期存款,银行要为其交存法定准备金,货币乘数也会变小。

今年2月5日,央行向银行体系提供长期稳定、低成本资金,人民银行下调金融机构人民币存款准备金率0.5个百分点,释放中长期流动性超过1万亿元。据悉,年初降准有利于传递加大宏观政策调控力度的政策信号,提振市场信心,也有利于优化央行向银行体系供给流动性的结构。降准后金融机构加权平均存款准备金率为7.0%。

降准后,货币乘数从2024年1月末的7.89倍跃升至2024年2月末的8.05倍,至今已连续6个月持续维持于8倍上方。数据显示,货币乘数历史最▲高水平为2024年5月末,达到8.40倍。根据央行公布的金融数据,《每日经济新闻》记者测算出7月末货币乘数为8.3232倍,相比6月末有所上升,达到历史次高水平。

业内:央行下半年仍有降准的可能,届时货币乘数或将再创新高

从货币乘数的由来看,它来自银行的信用活动,而且与通常所说的银行准备金率有着深厚◥渊源。中央银行出现后,各国开始注意到准备率对于调节商业银行行为的作用,于是开始用调节准备率的方法来控制商业银行的行为。由央行制定准备率标准,杏彩体育·(中国)官网登录并要求商业银行必须将规定的准备金存入各商业银行在央行的账户。

这种由央行制定并控制的准备金称为“法定准备金”,央行规定的准备率称为“法定准备率”。例如,一家商业银行吸收了10亿元存款,法定准备率为10%,那么,它就得向本行在央行的户头中存入1亿元。中央银行通过调节基础货币的数量就能数倍扩张或收缩货币供应量,因此,基础货币构成市场货币供应量的基础。

在现代银行体系中,中央银行对宏观金融活动的调节,主要是通过控制基础货币的数量来实现的。当中央银行提高或降低存款准备金率时,各商业银行就要调整资产负债项目,相应增加或减少其在中央银行的准备金,通过货币乘数的作用,可对货币供应量产生紧缩或扩张的作用。

此外,社会公众持有现金的变动也会引起派生∏存款的变化,从而影响货币供应量的扩大或缩小。一方面,当公众Ψ将现金存入银行时,银行就可以按一定比例(即扣除应缴准备金后)进行放款,从而在银行体系内引起一系列的存款扩张过↙程;另一方面,当公众从银行提取现金时,又会在银行体系内引起一系列的存款收缩过程。

从经济最新动态来看,综合考虑各方面因素,东方金诚首席宏观分析师王青判断,下半年央行仍有可能降准。届时降准释放更多资金,货币供应进一步增加,则货币乘数大概㊣ 率将进一步创新高。

例如,把存款准备金率降低,意味着商业性金融机构吸收存款之后可用于贷款的资金量上升了,甲企业获得了更多的贷款;资金从甲企业向乙企业完成支付后,乙企业账户中的存款又增加,形成了更多的派生存款;进而按照更高比例再次发放贷款,货币按照乘数效应上升;最终体现为贷款量的增加、广义货币量的增长以及实体经济和金融机构感觉到的流动性更加宽松的状态。

这就是存款准备金率在经济运行当中的机理。从基础货☉币的“源”,到存款创造的“流”,最终形成了货币供应量这“一潭湖水”。在这个过程中,增加1元基础货币,会导致货币供应量数倍地扩张。中央银行※改变1元基础货币,最终会引起货币供应量的多大变化?这正是货币乘数的意义所在。

封面图片来源:每日经济新闻 刘国梅 摄

上一篇:辽宁县域文旅提质增效